业绩预告期间:2016年1月1日至2016年6月30日

预计的业绩:亏损

贵州轮胎指出业绩变动原因:

2016年半年度业绩亏损的主要原因:因轮胎市场需求疲软,公司为稳定市场份额及优化库存结构加大促销力度,产品售价下降,使销售数量较上年同期上升的同时销售收入小幅下滑,导致产品毛利率较上年同期下降。

这不禁让我们想起了刚刚上市的玲珑轮胎,以及资产重组整合上市之后双钱以及风神轮胎。玲珑轮胎7月11-13日连续涨停成为牛股中妖股,一时风头无二。双钱在靠上华谊集团这棵大树之后,经历资产重组后,“双钱股份”更名的“华谊集团”在上海证券交易所正式上市,华谊集团核心整体上市进程也自此完成。不过风神轮胎运气就稍差了一点,2016年6月8日停牌长达5个多月的风神轮胎终于迎来复牌交易,然而开盘第一天就直接跳水跌停,这也很多人怀疑中国化工花了近500亿到底从倍耐力买到了什么?

相对于玲珑的突飞猛进,双钱和风神的强大的资金后盾,贵州轮胎似乎寒酸了一点。作为一个具有58年历史的轮胎企业也可以说属于中国的老牌轮胎企业了。1996年便改制为上市公司,也可以说是轮胎上市公司的元老级别。但是持续亏损使得贵州轮胎股票不被人所看好。

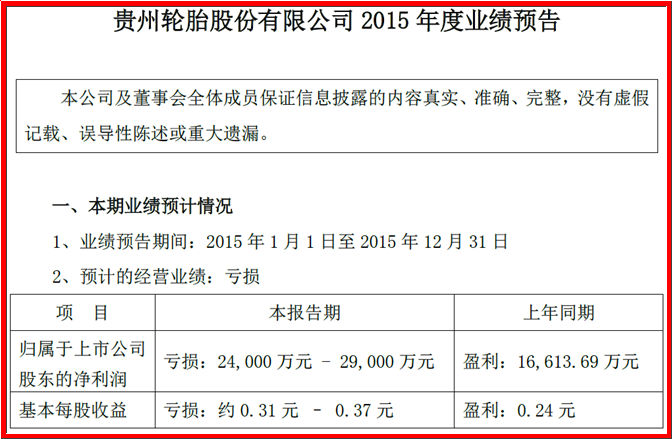

2016年1月29日贵州轮胎股份有限公司(简称:贵轮,股票代号:黔轮胎A)发布业绩预告,该公告显示其预计2015年1-12月份归属于上市公司股东的净利润为亏损2.90亿至2.40亿元人民币,而2014年的运营结果是盈利:1.6亿元人民币,同比下降274.55%至244.46%,显示该公司的财务情况令人担忧。更加刺眼的是该公司本季度净利润环比上季度下降2574.64%至2240.67%。亏损2亿多,真是要命啊!

2016年2月19日, 在年报业绩预亏上亿元的背景之下,黔轮胎A要执行12.68亿元的配股融资计划成为泡影。黔轮胎A发布公告称,鉴于公司公告配股发行事项以来,公司经营业绩发生了较大变化,根据2015年度业绩预告,公司已不符合配股发行条件,经审慎决策,决定向证监会申请撤回公司配股申请文件。2月19日,公司董事会审议通过了《关于撤回配股申请文件的议案》。

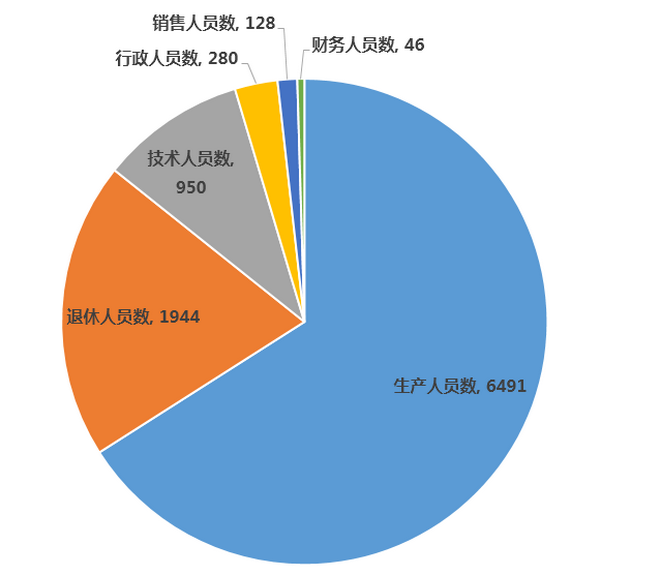

其实早在去年贵州轮胎股票跌停的时候,证券专业人员就曾表示,贵州轮胎的关注度极低,几个月内,都没有机构对其发表评级分析。我们可以看一下去年贵州轮胎公布的人员结构图。不难看出,贵州轮胎退休人员的比例正在逐年增加,这就意味着企业的养老压力也越来越大。毕竟工厂老前辈对于企业做出过巨大贡献,养老也是理所应当的。更何况贵州轮胎是堂堂国企。

2016年4月25日贵州轮胎发布关于2011年公司债券停牌暨实施投资者适当性管理安排调整的公告。公司2015年度经审计的归属于上市公司股东的净利润为负值,根据相关规定及要求,深圳证券交易所将对公司2011年8月发行的2011年贵州轮胎股份有限公司公司债券(债券简称“11黔轮债”、债券代码“112039”)交易实行投资者适当性管理。公司债券被实施投资者适当性管理后,仅限合格投资者可以买入本债券,原持有债券的公众投资者可以选择持有到期或者卖出债券。

2016年4月26日,黔轮胎A发布一季度财报,公司2016年1-3月实现营业收入9.89亿元,同比下降7.29%,公司本季度营业收入环比上季度下降17.50%;归属于上市公司股东的净利润-654万元,同比下降115.09%。

寥寥数语搀杂着些许无奈与悲哀,贵州轮胎股份有限公司前称贵州轮胎厂,始建于1958年,1996年改制为上市公司,股票在深交所上市交易,简称"黔轮胎A"。是国家大型一档企业、全国520户重点企业、全国十大轮胎公司和工程机械轮胎配套、出口基地之一。轮胎规格品种多达2000多个,是国内规格品种较为齐全的轮胎制造企业之一。 企业规模在2010年度世界轮胎厂商75强第28位,国内轮胎行业第9位。

然而曾经的辉煌掩盖不了当下颓败的事实,作为一个在历史悠久的中国轮胎品牌,贵州轮胎承载着更多的民族的希望。对于贵州轮胎我们应多一分支持,少一分漠视,作为国企希望能够尽快改革创新,焕发出新的生机与活力。当下中国轮胎市场被外国品牌团团包围,如果中国轮品牌再不崛起,恐怕江山不保。我们不相信贵州轮胎会一直这样沉沦下去,终有一天它能够东山再起,重拾旧山河!

(中国轮胎商业网原创,转载请注明出处,责任编辑:jeff)