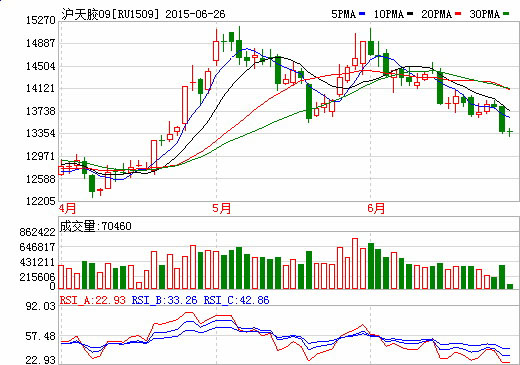

2015年6月25日,上海期货交易所天然橡胶期货主力合约1509下跌3.64%至每吨13370元。分析人士表示,东南亚进入割胶期,但需求依然低迷,市场看多气氛不浓,预计短期胶价仍然可能在底部震荡,走不出较明显的趋势。

业内人士表示,一方面,新胶供应逐步增加,但由于胶农割胶积极性不佳,整体产出一般;另一方面,下游中大型轮胎厂整体开工情况良好,对原料多保持按需采购进度,且整体成品库存多在中低位,以销定产为主,销售压力不大;同时厄尔尼诺现象逐步加强,或影响天胶产出。

业内人士还指出,从六月初开始下跌至今,橡胶价格已逼近前方低点。目前胶价处于十字路口,一方面可能坚守区间底部,寻机上行;另一方面,可能打穿此线,重新寻底。

供给方面,根据ANRPC统计数据,4月份三大产胶国总产量56.97万吨,环比减少7.41%,同比增加0.41%;前4个月累计产量282.6万吨,同比减少0.04%;全部成员国天胶产量前4个月同比增加0.57%。ANRPC期末库存合计99.07万吨,环比减少11.28%,同比减少1.97%。5月之后主产国陆续开割,预计后市产量及库存量将缓慢回升。

从产区天气来看,据澳大利亚国家气象局检测的最新海洋表面温度指数,目前已出现1997-1998年强烈厄尔尼诺现象时的同样走势,意味着太平洋地区的厄尔尼诺现象正持续加强。从历史经验看,厄尔尼诺发生时,农产品首当其冲。

需求方面,数据显示,前4个月我国天然橡胶进口量出现明显下滑。4月份天然橡胶进口量21.89万吨,环比减少0.69%,同比减少13.68%;1-4月累计进口量83.39万吨,同比减少21.20%。

中国汽车工业协会发布数据显示,4月汽车产销分别完成207.97万辆和199.45万辆,产销数据环比分别下降8.9%和11%;同比则是产量增长0.6%,销量下降0.5%。1-4月,汽车产销分别完成828.08万辆和814.48万辆,比上年同期分别增长4.1%和2.8%。月度累计增幅继续回落,比上年同期分别回落4.9和6.3个百分点。

4月份,重型卡车产销52681辆和58707辆,产销环比分别下降21.37%和13.28%,产销同比分别下降39.13%和33.31%。产销量降幅较上月均有所扩大。

需求疲弱 沪胶料向下寻找支撑

近期沪胶整体大幅回落,国外供给压力逐渐加大,前期坚挺的泰国原料价格不断走低拖累现货外盘价格。同时,国内下游终端需求仍然较为脆弱,沪胶主力1509合约跌破14000元/吨的支撑,下行趋势较为明显。鉴于后期需求疲弱的拖累,我们预计沪胶难有起色,即将开启新一轮下跌通道。

内需疲弱拖累经济复苏

近期数据显示我国经济仍然处于低迷期。制造业产能过剩是拖累经济复苏的主要因素,PMI数据中,生产与产成品库存的持续分化反映出企业正在进行去库存化,抑制了对原材料的需求。企业的利润空间在经济下行压力下被进一步挤压,各项数据表明内需疲弱的状况在短期内难以得到有效改善。与此同时,进口数据同比降幅再次扩大,主要是受到内需疲弱与大宗商品价格低迷的共同拖累,部分主要大宗商品如原油、钢材、合成橡胶等进口同比持续回落,更进一步证实了国内需求的不足。所以在宏观经济整体偏空的情形下,天胶很难一枝独秀出现大幅上涨。

天然橡胶生产国协会公布的月报显示,虽然今年前5个月天胶产量同比下降2.3%至411.6万吨,但是4月和5月产量同比均有增加,结束了年初以来的负增长,预计全年天胶产量为1133.8万吨。

下游消费暂无好转迹象

近期公布的汽车经销商库存预警指数仍处于50%的警戒线水平之上,统计显示经销商库存预警指数已经连续8个月高于50%。6月和7月将是全年汽车市场的销售淡季,对于经销商而言,还是要加大库存的消化力度。

此外,我们关注到重卡数据从年初以来持续低迷,连续4个月单月销量降幅超过30%,并且整个重卡市场的累计降幅没有明显的缩窄迹象。由于重卡对天胶的消耗量远超于其他类型汽车,所以重卡的产销数据一直是我们关注的重点。如果重卡产销一直萎靡不振,则对天胶的价格造成利空压力。

从今年年初开始,汽车市场的低迷情况已经出现,展望下个阶段,形势依然不容乐观。6—7月是传统的市场低迷期,近期车市降价促销所起的作用不大,汽车市场整体的需求疲弱造成沪胶价格反弹基础薄弱。

总体而言,随着供给端压力增大及下游需求低迷,天胶价格料向下寻找支撑。沪胶主力1509合约已构建双重顶压力位,突破颈线下跌。

6月,沪胶整体呈现回落态势。多头信心不足,短期内上攻略显乏力。从基本面看,天胶供给过剩局面仍在不断缓解。因此,后期沪胶可能再次展开中期反弹行情。

橡胶库存快速回落

截至6月15日,青岛保税区橡胶总库存跌破14万吨至13.91万吨,较5月底下降逾17%。具体品种来看,天然胶出库量巨大,这是导致库存大减的主要原因。由于贸易商惜售,复合胶库存变化不大。按照这种速度,至6月末,保税区库存可能降至11万吨左右,甚至打破三年来的低点。

数据显示,目前青岛保税区天然橡胶库存接近2011年年末水平。而近三年来,国内天然橡胶需求是以每年5%左右的速度增长,因此可以说目前库存水平已经进入绝对低位区间。而期货市场库存量虽有所增长,但毕竟所交割的国产全乳胶并非主流的轮胎消费,因此这种增长对于下游轮胎企业来说,影响不大。

中国海关总署最新公布的数据显示,中国2015年5月天然橡胶进口量为139632吨,环比降36.2%,比去年同期降27.4%,与往年差距较大。我们预计6月天然橡胶进口量与去年同期相比也将明显偏少,也即说明贸易商和下游轮胎企业手中库存量均比较有限。在此环境下,一旦出现如台风等突发性事件,可能会造成天然橡胶局部性、阶段性供给短缺,从而导致胶价大幅反弹。

天气炒作可能加剧

事实上,6月国内天然橡胶主产区海南省遭遇了较为严重的干旱。根据中国橡胶贸易信息网报道,海南农垦集团的9个基地分公司,初步统计橡胶树黄叶、落叶面积达24万亩,124个生产队出现不同程度的饮水困难。一些割胶生产队处于休割和半休割状态。据专家估计,海南全省受干旱影响的胶林面积约为80万亩,其中海南农垦集团有将近40万亩胶林受影响。5月下旬以来,旱灾致使海南全省干胶产量减少超过1万吨。

短期内干旱情况并未立刻对橡胶期货价格起到明显的提振作用。而根据国家气象局报道,今年第8号台风“鲸鱼”(热带风暴级)已于22日18时50分前后在海南省万宁和乐镇沿海地区登陆。台风过境可能导致胶林受损,割胶工作进一步停滞。

我们判断,未来进入7、8月后,天气炒作可能进一步加剧。在今年厄尔尼诺现象加强的背景下,对天然橡胶总体产量的影响将很明显。