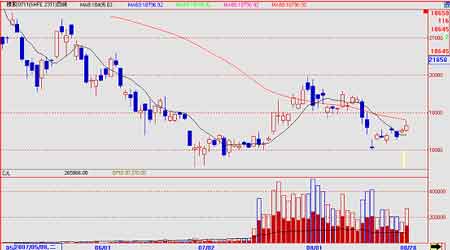

8月前三周沪胶主力合约RU1601区间窄幅运行,先维持在12000—12500元/吨区间窄幅振荡,之后重心小幅下移至11800—12200元/吨。最后一周受系统性风险冲击,先经历了8月24日的“黑色星期一”,RU1601盘中触及跌停,周二晚央行虽意外降准降息,但1601合约高开低走;8月27—28日受国际原油市场大涨影响,沪胶高开,尽管当日股指IC涨停,IF大涨7.5%,但沪胶RU1601表现较弱,收盘仅上涨1.09%;截至8月28日,沪胶主力合约RU1601较7月累计下跌1055元/吨,跌幅为8.36%.笔者对沪胶与沪深300股指期货之间的相关性进行了计算:今年年初至6月14日,证券市场由上涨转为下跌前,两者的相关度仅为0.07;而6月15日至今,两者的相关度提高到0.45.

下游汽车轮胎产销两弱

中国汽车工业协会数据显示:2015年7月,我国卡车生产17.56万辆,环比下降16.08%,同比下降11.26%;卡车销售19.07万辆,环比下降20.80%,同比下降10.20%.与6月相比,产销环比降幅明显扩大,同去年同期相比,产销量由6月的微增转为较大幅度下滑。卡车市场产销下滑,与宏观经济紧密相连,表明基础设施建设以及物流运输等终端需求整体疲弱。

受国内汽车行业产销不佳以及国外“双反”双重压制,轮胎产量、出口量继续下行。根据国家统计局公布的数据,1—7月橡胶轮胎外胎累计产量5.36亿条,同比下降5%.较国内消费而言,中国轮胎产能严重过剩,因而一部分通过出口消化,其中美国是中国的第一大出口国。美国国际贸易委员会7月27日发布终裁结果,对原产于中国的乘用车和轻型卡车轮胎反倾销反补贴调查做出“实质性损害”。这意味着,中国轮胎厂商对美出口将被征收高额的反倾销税和反补贴税。据统计,美国此次“双反”中,涉案的中国轮胎企业超过200家,其中,国有轮胎企业被裁定的“双反”税率均超过100%,其他企业则平均在40%左右。受此影响,2015年7月,中国轮胎出口量4092万条,同比下降11.7%,环比下降4.8%.其中,出口美国数量681万条,同比下降34.9%,环比下降20.7%.

轮胎开工方面,8月28日当周,山东全钢胎开工66.00%,周度下降2.06%;国内半钢胎开工66.37%,周度下降0.31%.整体开工延续下降趋势。

天然橡胶替代优势更为明显

8月天然橡胶价格振荡下行。泰国合艾地区白片月度累计下跌9.3%至45.31泰铢/公斤,杯胶下跌10.1%至40泰铢/公斤,胶乳下跌12.5%至42泰铢/公斤。不过,8月28日,胶乳企稳,白片、杯胶出现小幅上涨迹象。笔者认为,除非产地天气出现异常或政府出台提价政策,否则随着泰国旺产期到来,原料价格仍有进一步下行的风险。

国内美元现货市场跌幅与泰国原料相当,外盘跌幅较7月有所放大。烟片、标胶以及越南3L跌幅基本上在8%—4%之间。其中,外盘烟片最为疲弱,与保税区烟片之间的价差由7月底的平水转为贴水。

原油价格在8月继续下行,但由于空头头寸过于集中,回补导致8月27日、8月28日迅速反弹,最终Brent原油较7月下跌4%,Nymex原油下跌3%.在此背景下,丁二烯累计下跌8%;合成胶丁苯1502受厂家提价影响,逆势上涨1%,与丁二烯价差由7月底时的升水2500元/吨扩大至3150元/吨,加工利润扩大。从国家统计局公布的合成橡胶产量来看,7月,合成橡胶产量大幅下降17.3%,1—7月合成橡胶产量293万吨,累计下降0.2%.由于加工企业的销售收入由单价及销量决定,一定程度上限产虽然能为提价提供保障,但由于与替代品、下游市场等具体情况相矛盾,笔者对提价的可持续性保持谨慎。今年以来,合成胶丁苯1502与天胶的比价从年初的0.65附近持续抬升,而8月由于合成胶坚挺而天然胶疲弱,丁苯1502较沪胶连续合约的比价迅速拉升到0.97,天然橡胶替代优势更为明显。

复合胶国标执行后进口结构转变

根据海关总署公布的数据显示,2015年1—7月,我国累计进口天然橡胶223.6万吨(含复合胶),同比下降7%,累计降幅收窄1%.从天然橡胶的分项数据来看,1—7月累计进口乳胶21.6万吨,同比增长15%,与前值持平;烟胶片11万吨,同比下降42%,前值为-48%;标胶101.6万吨,同比下降14.6%,前值为-25.1%.

可以看到,一方面,今年以来除乳胶继续呈现正增长且增速加快外,烟胶片、标胶等其他胶种进口均呈现较大幅度下降;另一方面,6、7月以来,烟胶片进口较去年同期有所增加,标胶在7月的进口出现了“井喷”,使得这两个品种的累计进口降幅有所收窄。

此外,据笔者了解,目前海关并未公布国标下的复合胶所对应的新税则号,在具有产地证的情况下,贸易商仍可免税进口生胶含量达97%的复合胶。但毕竟国家标准在7月1日已开始执行,为防止日后海关进行关税追溯,贸易商基本上谨慎为之,因此7月复合胶进口大减,仅进口了不到3万吨,同比去年下降80.7%,拉低累计进口同比从6月时的累计增长18.0%下降至累计增长0.77%.这也从侧面解释了标胶进口出现“井喷”现象的原因。

期货库存逼近历史高位

期货库存方面,2015年8月,上期所库存增加0.85万吨,仓单增加1.96万吨。交易所库存增加开始于6月,这与当时期价上涨较快,打开期现套利窗口有关。而此后期价下跌,基差修复,但库存还在继续增加,其原因在于,新胶在现货端缺乏价格优势,而期货近月合约升水现货,通过期货市场既可以获得流动性,还可及早锁定盈利。不过,笔者观察到,随着近月较现货出现贴水,日度仓单有减少的迹象。

根据上期所规定,当年生产的国产天然橡胶如要用于实物交割,最迟应当在第二年的6月之前(不含6月)入库完毕。这也就意味着,6月以后增加的库存均为今年产的新胶(也许有少量进口烟胶片)。根据上期所公布数据统计,6月至今,库存累计增加6.15万吨。

现货库存方面,青岛保税区橡胶库存7月底企稳后,8月中旬继续增加1.93万吨至13.01万吨,增幅为17.4%.其中,天然橡胶增加1.84万吨至10.12万吨,增幅22.2%;复合胶减少0.11万吨至13万吨,降幅7.8%;合成胶增加0.2万吨至1.59万吨,增幅14.4%.截至8月28日当周,青岛保税区橡胶延续净入库势头,边际变动较前一周有所减缓。综合未来的出入库计划来看,保税区橡胶库存将继续增加。

总之,当前沪胶市场经历了6月以来的下跌之后,基本面阶段性风险有所释放,但下游需求疲弱带来的“负反馈”将延长沪胶走出熊市的时间。由于系统性风险仍存,使得交易难度提高,因此,操作上不宜激进,寻机而动是良策。(责任编辑:Bob)