近期山东省印发《全省落实“三个坚决”行动方案(2021—2022年)》的通知,涉及到轮胎业落后产能退出。到2022年年产120万条以下的全钢子午胎、年产500万条以下的半钢子午胎企业全部整合退出。

1、新一轮产能清退超预期,政策力度不断加码

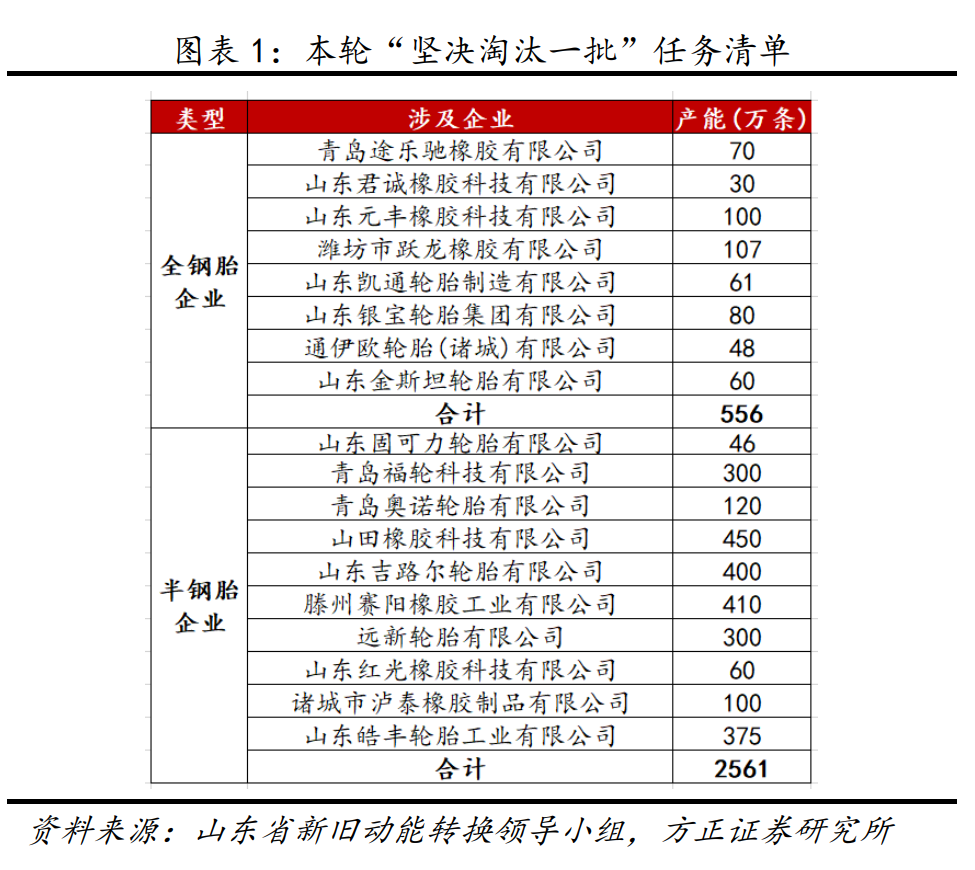

根据文件,山东省轮胎行业本轮涉及到的企业共计18家,其中全钢胎企业8家,共计产能556万条;半钢胎企业10家,共计产能2561万条。根据卓创资讯,全国现有全钢胎产能1.83亿条;半钢胎产能6.47亿条。本轮清退产能分别占全国现有半钢胎产能3.96%/全钢胎产能3.03%。由于山东省全钢/半钢产能占全国52.11%/50.80%且本轮清退将在2022年完成。山东省新一轮产能清退影响较大、退出时间快。

自2010年工信部发布《轮胎产业政策以来》,多个政策文件对轮胎业调整产业结构、提升行业集中度、淘汰落后产能做出了规定。但政策主要集中于提升龙头企业集中度等,对落后产能退出的具体规定较少。本轮产能退出政策界定明确,政策力度加码大。预计山东省轮胎落后产能将快速出清。

2、无序竞争有望改善,龙头企业强者恒强

自2000年以来,随着中国轮胎产能爆发式增长,到2017年中国子午胎产量高达6.16亿条。与此同时轮胎行业长期陷入无序低价竞争,出口激增的同时引发欧美国家“双反”等贸易制裁。行业竞争加剧后,中小企业逐渐出清,2017年开始中国子午胎产量开始出现下滑。未来预计伴随着落后企业产能退出,这一趋势有望进一步得到加强。

伴随着落后产能淘汰,国内轮胎行业固定资产投资额同比增速进入负增长阶段。但龙头企业仍保持积极扩张。2019年主要上市轮胎企业投资同比增速达6.94%,大幅超过全国固定资产投资额同比增速。我们预计伴随着龙头企业的资本开支提升,头部企业的市占率有望实现跨越式提升。

残酷的洗牌不仅仅是落后产能

生存,还是死亡?这或许是2021年,留给所有中国轮胎企业的一道生死问答题。有专家预判:中国轮胎产业将在2021年之后迎来兼并重组的高峰期。中国轮胎产业生产散乱问题将得到彻底根治,那些已经不具备生产竞争的能力,却还在苟延残喘地侵占市场资源的轮胎企业将被洗牌大潮迅速吞没。从全球技术趋势来看,在轮胎产业走向“四化”的大背景下,新技术的导入速度不断加快,轮胎产业链条变得更长、涉及领域更广,上下游各方越来越全面地参与到轮胎研发、生产、销售与服务的全过程。现在下游出行解决方案供应商崭露头角,新角色、新业态、新模式层出不穷,“传统轮胎厂厂会不会彻底沦为代工厂”的疑问不绝于耳,传统轮胎企业面临的竞争局面非常复杂。

从国内汽车市场环境来看,当前中国汽车市场已进入普及阶段。虽然中国汽车市场刚需尚未封顶,未来还有增长空间,但是按照美日德等汽车成熟市场的增长规律,在车市趋近饱和过程中,车市增速有所放缓将成为常规现象。

经济下行、产能过剩等问题将持续打击轮胎行业

随着经济下行压力有所加大,部分轮胎企业经营困难较多,受市场预期恶化、信心不足的影响,整个轮胎产业处于中低速增长的过程中,这样必然会导致一部分轮胎企业首先被“洗掉”。

从国内轮胎产业格局来看,生产依然存在着过多过散的问题,轮胎企业总数很多、产能规划宏大,表面上一片繁花似锦,但产业整体却大而不强。从企业产能利用率就可以窥见一二。国内很多轮胎厂产能利用率不足,一直存在产能过剩现象。在2020年这种现象更加严重,根据相关数据统计,目前国内轮胎企业的开工率不足50%,有相当一部分轮胎厂甚至处在产能停摆状态。

供给侧改革,淘汰落后产能,政府一直鼓励轮胎企业加大兼并重组力度,加速僵尸企业清退等“去产能”进程,推动行业产能的总体平衡和结构优化。一部分轮胎企业会通过强强联合或兼并重组,强化市场地位。同时,低端落后产能退出市场。

在产业由大转强的关键时期,只有将分散的行业资源、资金资源、人才资源集中起来,不断加大研发投入,提升产品品质,才能形成具有国际竞争力的产业体系和民族品牌,才能在全球轮胎产业的舞台上掌握话语权。

(原创 责任编辑:Caite)