自2019年开始,受大尺寸轮胎市场销售比例的增加,不少轮胎企业宣布缩减其17寸以下轮胎产能,以投入更多的研发精力在大尺寸轮胎市场。随着多家轮胎企业整合产能,关闭小尺寸轮胎工厂,轮胎行业刮起了“大尺寸产能扩产”之风。大尺寸轮胎真能帮助企业赚钱吗?未必!

外资领跑,市场销量,大尺寸市场的“美好蓝图”

自2019年开始,随着部分外资轮胎企业小尺寸轮胎厂的永久关停,行业内对于“小尺寸轮胎”未来的探讨更加激烈。

2019年开始,多家海外轮胎巨头小尺寸轮胎产能开始逐步缩减,轮胎巨头的产品结构开始出现新的变化——大尺寸高价值轮胎正在增加。

根据韩泰轮胎自己公布的数据来看,自2019年开始,18寸及以上的轮胎销售比例已从2019年的32%提升到2021年的38%,几乎每年都保持了3%的高增长。2022年,韩泰预计18寸及以上的轮胎销售比例有望提升到42%。

事实上,几乎所有轮胎巨头的大尺寸轮胎销售比例都在如此加速扩张。全球需求的增加,高价值轮胎利润的丰厚都是他们产能重心转移的主要依据。尤其是2022年,在全球轮胎市场销售动荡之下,大尺寸轮胎成为了头部轮胎企业的“赚钱法宝”。

2022年前三季度,倍耐力依靠18寸及以上的高附加值轮胎销售市场呈现出了强劲的增长趋势。在调整产品结构后,2022年1-6月,倍耐力轮胎的净利润同比达到了增长77.05%;盈利率为15.1%,同样高于2021年同期水平。

可以说,在SUV销量和新能源汽车销量的走高之下,大尺寸轮胎在全球轮胎市场销售比例增加的趋势已经显现。

2022年7月,在轮胎商业对北京知名汽车服务园轮胎销售从业者采访中,就有轮胎店店主告诉我们,他已经能明确感受到18寸及以上的尺寸轮胎销售比例的上涨。

(视频)

工厂市场的双重好消息似乎都在暗示着大尺寸轮胎市场将给轮胎企业、市场带来更美好的未来。但事实真的是这样吗?从市场反馈数据来看,盲目跟风很可能造成轮胎企业投资翻车。

大尺寸轮胎,市场容量并不高

诚然随着新能源汽车在国内呈现井喷式发展后,更大尺寸轮胎成为了配套趋势,但是综合目前汽车保有量来看,大尺寸轮胎仍不算是主流销量。至少综合2004年至2022年的新车配套来看,大尺寸轮胎想要成为主流还尚需一段时间。

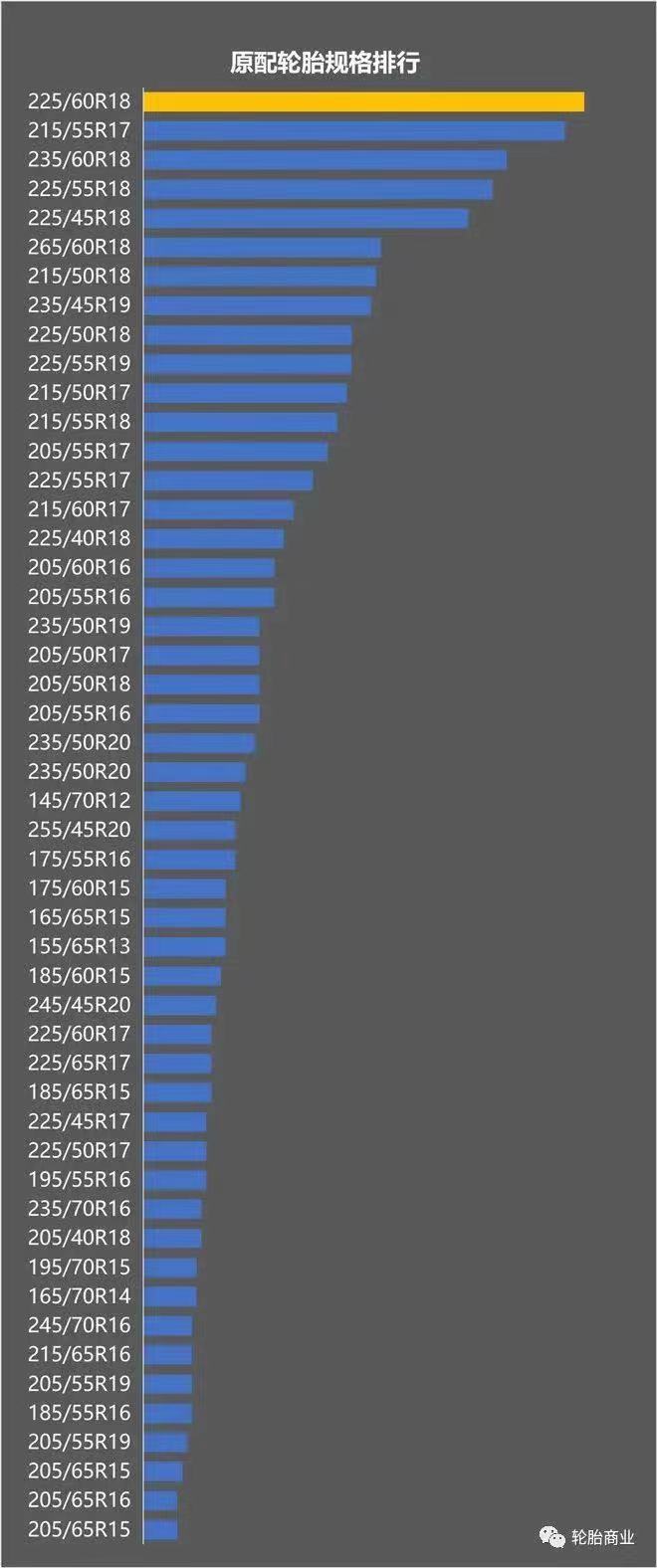

据不完全统计,18寸及以上轮胎所占配套市场中的比例仅为37.77%,一半以上的配套市场份额仍然集中在15寸到17寸市场。即使是占比相对较高的18寸轮胎,其作为新车配套轮胎的市场占比也是在2015年之后有了明显变化,但是总占比依旧维持在20%上下,仍然无法撼动15-17寸轮胎在配套市场的份额。

虽然我们看到2022年的轮胎市场,15-17寸轮胎市场配套占比跌下5成线,但是按照乘用车轮胎的替换周期计算,至少在未来3年之内,18尺寸轮胎的替换销量难以实现对15-17寸轮胎的超越。大尺寸轮胎替换市场发展空间越来越大,但是15-17寸轮胎依旧拥有较大的保有量优势。

原配轮胎市场份额不固定,品牌影响力欠缺的中小型轮胎企业对大尺寸轮胎产能的投资仍需谨慎。以大尺寸轮胎目前在原配市场的占比来看,其可提供给轮胎企业的替换机会并不算多。加之,车主在轮胎替换时的第一选择往往会是其配套轮胎品牌,而国内轮胎企业在大尺寸配套市场的份额明显较低,因此大尺寸替换市场能给到国内轮胎品牌的机会更少。盲目投资只会徒增轮胎企业的库存压力。

尤其是大尺寸轮胎产能增加并不只是生产线的数量增加,由于大尺寸轮胎技术含量更高,产能增加所需要的投资往往更为巨大和复杂,资金压力当然也就更大。

更大尺寸,更大风险

外资轮胎企业不断削减淘汰小尺寸轮胎产能的重要原因之一就是其需要重新安排资金使用情况,将更多的资金投入到大尺寸轮胎研发当中——大尺寸轮胎的生产成本的增加可不仅仅是材料用量的增加。

以18寸轮胎为例,由于SUV和新能源汽车占比18寸轮胎配套份额更多,这就意味着18寸轮胎在承受更大的重量的同时还需要肩负更节能的重任。公开资料显示,SUV车身重量较普通家用车重约25%,而多数新能源汽车相比于同规格的燃油车要重10%。

大重量的承载之下如何实现更省油,和辅助车辆实现更长里程成为了轮胎企业需要投入大量研发经费来解决的问题。同时,由于配套车辆在性能发挥上也需要轮胎进行配合,因此对于其轮胎的各项性能要求也就更高。这意味着大尺寸轮胎产能的增加需要更多的资金来支持研发投入。然而大手笔投入的回报率会有多高?目前尚未有明确信号。我们唯一可以明确的是随着越来越多品牌瓜分大尺寸市场,没有配套份额支撑的轮胎企业的利润会越来越薄。

更多入局,利润磨平

由于目前18寸及以上轮胎市场保有量比例仍不算太高,以及国内外轮胎巨头们的集中投资,这一市场的竞争正在变得越来越激烈,对于研发财力优势不足的中小轮胎企业来说,进军该市场的投资回报率极不稳定——甚至有可能在龙头企业的份额挤压下,不得不与其他同样盲目入局的小品牌,为争夺剩余市场份额而再次陷入“低价混战”,将原本可以带来高利润的高价值大尺寸轮胎变成“低价竞争”的牺牲品。

因此,针对有意愿做大尺寸轮胎生意的轮胎企业,我们给出的建议是做好产品规划,不要盲目扩产。对于轮胎经销商和门店,我们给出的建议是管理好库存。虽然新能源汽车轮胎替换周期相较于燃油车更短,但是其市场容量也未能真正与17寸及以下轮胎的市场容量相抗衡。因此,无论是经销商还是轮胎店,不要盲目跟风进货,控制好库存,确保资金链健康稳定。

最重要的是,在轮胎产业的任何一个细分市场,轮胎企业都要谨慎对待好每一次产能和产品投资。

投票:

您认为18寸及以上轮胎成为替换市场销售主力需要多长时间?

A.3年

B.7年

C.10年

D.15年

E.永远不可能

(原创,责任编辑:晨晨)