2月橡胶原料价格涨后回落,对轮胎成本仍有支撑,轮胎厂涨价的消息不绝于耳,涨幅进一步扩大,国外知名轮胎品牌涨价的消息明显增多。月中时逢春节后市场恢复阶段,下游终端需求恢复仍显缓慢,市场交投表现一般,终端市场消化成为业者关注的重点。

开工率

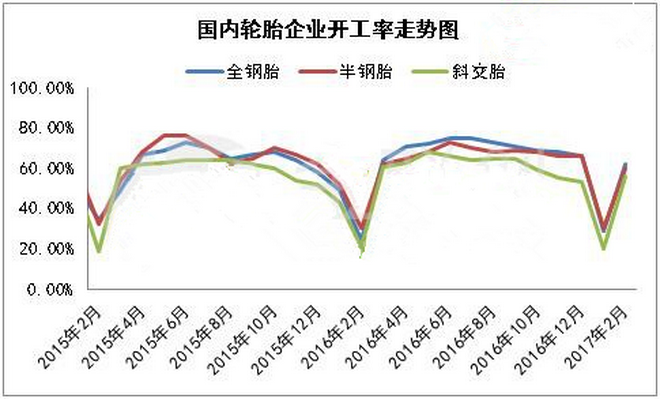

图表1 国内轮胎企业整体开工率走势分析

2月轮胎市场整体开工率不断提升,部分企业单次涨价幅度达到15%,国外市场的轮胎品牌价格上涨使得此次轮胎涨价的步调基本夯实。然而下游终端需求跟进情况仍显缓慢,买家对如此大的涨幅接受程度有限,终端市场交投气氛未有明显改善,轮胎厂出货速度有所减缓,生产积极性受到抑制。目前多数企业成品库存压力不大,然而橡胶原材料价格过高施压轮胎成本,部分中小型轮胎厂资金压力较大,听闻有厂家因资金周转不畅而影响开工,尚未得到证实。截至28日国内轮胎企业整体开工率提升至59%,全钢胎开工率约为62%,半钢胎开工率为60%,斜交胎开工率为58%。

企业订单情况

2月橡胶原料价格涨后回落,然而炭黑、钢帘线等材料价格仍在上涨通道中,轮胎成本压力不减,月中轮胎厂涨价的消息不绝于耳,涨幅持续扩大,国外知名轮胎品牌涨价的消息明显增多。受到轮胎涨价的刺激,月中轮胎代理商囤货积极性较好,轮胎厂出货较为顺畅,市场上轮胎库存逐渐向下游转移。

原料采购周期

受到轮胎涨价消息的刺激,轮胎厂出货情况尚可,然而2月初时逢春节假期,部分轮胎厂在1月份提前采购了1-2月份的原料,2月采购原料积极性有所减弱。此外,目前橡胶、助剂等原材料价格仍处高位,轮胎厂成本压力仍存,部分中小规模轮胎厂资金实力有限,采购原料方面有所限制。

后市行情预测

据悉,当前轮胎的价格涨幅和原料涨幅间仍存在价差,轮胎厂利润压力不减,尽管目前涨价政策执行情况逐步提升,但终端市场跟进缓慢,代理商资金压力逐渐压制囤货的积极性,市场货源流通速度会有所减缓。

(责任编辑:Evan)