2015年2月国内汽车产销数据表

2月回顾:

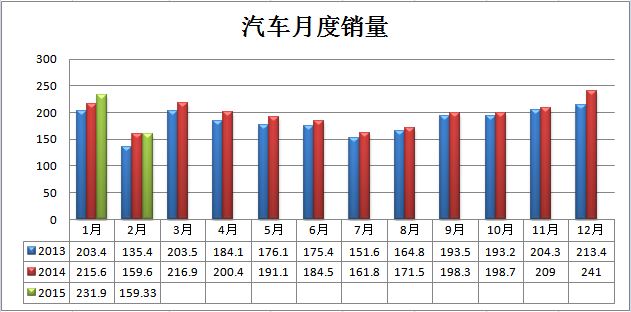

2015年2月,汽车产销比上月明显下降,比上年同期略有下降。1-2月,汽车产销呈稳定增长。乘用车增幅比上年同期略有减缓,商用车降幅依然明显。

产销总体概述:2月,汽车生产163.18万辆,环比下降28.65%,同比下降0.38%;销售159.33万辆,环比下降31.31%,同比下降 0.22%。其中:乘用车生产141.28万辆,环比下降28.26%,同比增长5.49%;销售139.67万辆,环比下降31.47%,同比增长 6.42%。商用车生产21.90万辆,环比下降31.06%,同比下降26.69%;销售19.66万辆,环比下降30.20%,同比下降 30.85%。

1-2月,汽车产销391.91万辆和391.29万辆,同比增长6.22%和4.25%。其中乘用车产销338.29万辆和343.47万辆,同比增长10.91%和8.72%;商用车产销53.62万辆和47.82万辆,同比下降16.17%和19.49%。

乘用车产销情况:2月,在乘用车主要品种中,与上月相比,交叉型乘用车产销降幅略低,其他乘用车品种下降均较为明显;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)产销有所下降,其他品种保持快速增长。2月,基本型乘用车(轿车)产销81.68万辆和80.90万辆,环比下降30.46%和 33.79%,同比下降4.27%和2.63%;多功能乘用车(MPV)产销16.44万辆和15.80万辆,环比下降24.03%和29.93%,同比增长14.27%和17.67%;运动型多用途乘用车(SUV)产销33.30万辆和33.07万辆,环比下降29.79%和32.14%,同比增长 37.49%和39.42%;交叉型乘用车产销9.86万辆和9.90万辆,环比下降5.11%和4.12%,同比下降1.39%和10.10%。

近三年汽车月度销量变动趋势

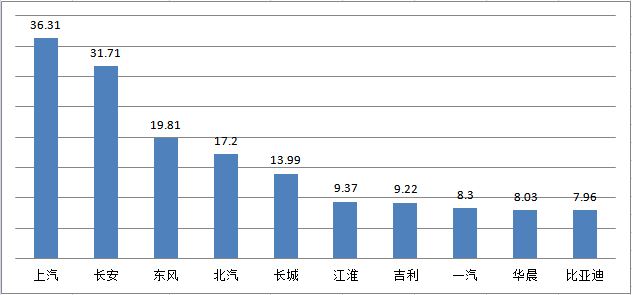

2015年2月份车企销量排名TOP10(单位:万辆)

2015年2月份轿车销量排名TOP10(单位:万辆)

1-2月,基本型乘用车(轿车)产销199.23万辆和203.09万辆,同比增长2.56%和0.21%;多功能乘用车(MPV)产销38.08万辆和38.35万辆,同比增长22.75%和17.47%;运动型多用途乘用车(SUV)产销80.74万辆和81.81万辆,同比增长44.95%和46.17%;交叉型乘用车产销20.24万辆和20.22万辆,同比下降15.80%和17.96%。

商用车产销情况:2月,在商用车主要品种中,与上月相比,客车和货车产销均呈明显下降;与上年同期相比,客车产销小幅增长,货车降幅依然较快。2月,客车产销3.21万辆和3.27万辆,环比下降35.81%和32.86%,同比增长4.25%和5.65%。其中:大型客车产销0.34万辆和0.40万辆,环比下降46.90%和29.46%,同比增长25.18%和47.01%;中型客车产销0.32万辆和0.36万辆,环比下降48.21%和40.74%,产量同比增长8.69%,销量下降4.08%;轻型客车产销2.55万辆和2.51万辆,环比下降31.88%和32.09%,同比增长1.47%和2.53%。货车产销18.69万辆和16.39万辆,环比下降30.17%和29.64%,同比下降30.25%和35.31%。其中:重型货车产销3.82万辆和2.75万辆,环比下降23.23%和31.29%,同比下降40.86%和49.67%;中型货车产销1.35万辆和0.95万辆,环比下降21.02%和27.28%,同比下降29.94%和47.35%;轻型货车产销10.21万辆和9.21万辆,环比下降33.10%和30.82%,同比下降29.73%和35.49%;微型货车产销3.31万辆和3.48万辆,环比下降31.29%和25.53%,同比下降14.73%和8.14%。

1-2月,客车产销8.22万辆和8.14万辆,同比增长14.99%和6.75%。其中:大型客车产销0.98万辆和0.97万辆,同比增长21.63%和13.51%;中型客车产销0.93万辆和0.96万辆,同比下降2%和9.04%;轻型客车产销6.31万辆和6.21万辆,同比增长17%和8.66%。货车产销45.40万辆和39.68万辆,同比下降20.09%和23.36%。其中:重型货车产销8.79万辆和6.77万辆,同比下降30.97%和36.08%;中型货车产销3.05万辆和2.25万辆,同比下降25.28%和38.25%;轻型货车产销25.43万辆和22.51万辆,同比下降19.22%和23.33%;微型货车产销8.13万辆和8.15万辆,同比下降4.55%和0.37%。

汽车生产企业销售情况:2月,汽车销量排名前十位的企业依次是:上汽、长安、东风、一汽、北汽、广汽、华晨、长城、江淮和比亚迪。与上月相比,上述十家企业销量均呈下降,其中东风、长城和广汽降幅更为明显。2月,上述十家企业共销售144.06万辆,占汽车销售总量的90.42%。

1-2月,汽车销量排名前十位的企业依次是:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、江淮和吉利。与上年同期相比,华晨销量降幅居前,上汽、东风和一汽微降,其他企业呈不同程度增长,其中吉利和长安增速更快。1-2月,上述十家企业共销售354.10万辆,占汽车销售总量的90.49%。

3月市场展望:

3月共有22个工作日,比去年同期多一天,是今年工作日较多的月份之一,但供需压力较大。从供应角度看,因春节晚,既影响节后开工时间,也影响3月的新车潮进度。3月月初的中东部天气因素也对零售带来一点干扰。广东珠三角实施国五,厂商需要调库存的过程,影响零售进度。

从市场角度看,一年之计在于春,春节后3月购车更偏重于生产资料型需求,一些经营者对今年的经营开支防危求稳,还好有降准降息等逆经济周期好政策推出,单位和个体私营业主购车低迷现象应有改善。

随着法制化进程加速,地方限购受到合规性约束。目前看今年3月的有限购传闻城市较少,难以出现半夜鸡叫式限购带来的连锁抢购增量,加之去年限购传闻带来的基数较高,对今年车市的影响较大。预计3月零售增速较1-2月增速放缓,全年零售出现U型走势。

平行进口新政将更好的保护消费者利益:

平行进口的主要目的是反垄断,创造有利于充分竞争的购买渠道环境,让消费者有保障的购买到有价格竞争力的进口车。

前期灰色地带的平行进口业务存在问题,属于拾遗补缺的性质,灰色进口车商的责任小、成本低,但消费信任度差。规范后的平行进口产品增强了消费和政策保障,例如保修、召回、油耗管控等责任都规范化。平行进口规范化后,在带来消费者更多的权利保障的同时,随之带来的成本的增加,导致自贸区平行进口车相对灰色进口的纯价格竞争力下降,未来如果平行进口车如无法实现进口零部件规模化供应保障且无法享受正规渠道售后高品质服务,则没有更大价格优势下的平行进口的销量也不会因此大幅暴增。随着自贸区的平行进口业务的开展,平行进口从灰色地带走到前台,这对正规渠道的厂家带来更直接和明显的价格和信任度压力,正规渠道的进口车降价和国产化进程会加速。平行进口政策通过创造规范的竞争环境迫使品牌经销渠道的产品价格回归合理水平,因此平行进口规范化的最大的受益是正规渠道的购买进口车群体。